جريدة الأنباء الكويتية - 5/9/2026 10:05:39 PM - GMT (+3 )

{kind=link}

- بطاقات الائتمان «فيزا وماستر» تتجاوز 1.75 مليون بطاقة

- 5.97 ملايين بطاقة سحب مدينة مرتبطة بالحسابات البنكية

- أجهزة السحب الآلي التابعة للبنوك تستقر عند 2330 جهازاً

أحمد مغربي

لم يعد التحول نحو الدفع الإلكتروني في الكويت مجرد تطور تقني أو خيار مصرفي إضافي، بل أصبح تحولا اقتصاديا متكاملا تعكسه الأرقام بشكل مباشر قبل أن يظهر في سلوك المستهلك، فخلال فترة زمنية قصيرة نسبيا أعادت البطاقات البنكية وأجهزة السداد رسم ملامح الإنفاق والاستهلاك في السوق المحلي، لتتحول المعادلة تدريجيا من هيمنة «الكاش» إلى صعود «الدفع الإلكتروني» كخيار رئيسي. هذا التحول لا يرتبط فقط بتطور التكنولوجيا، بل يعكس تغيرا هيكليا في نمط التعاملات اليومية للأفراد والشركات، مدفوعا بتوسع البنية التحتية، وسهولة الوصول للخدمات، وتسارع وتيرة الحياة الاقتصادية. وفيما لايزال النقد حاضرا، إلا أن المؤشرات الصادرة عن بنك الكويت المركزي تؤكد تراجع وزنه النسبي لصالح أدوات دفع أكثر كفاءة وانتشارا، في ظل نمو متزامن لأجهزة نقاط البيع، واستقرار أجهزة السحب الآلي، وتوسع قاعدة البطاقات البنكية السارية.

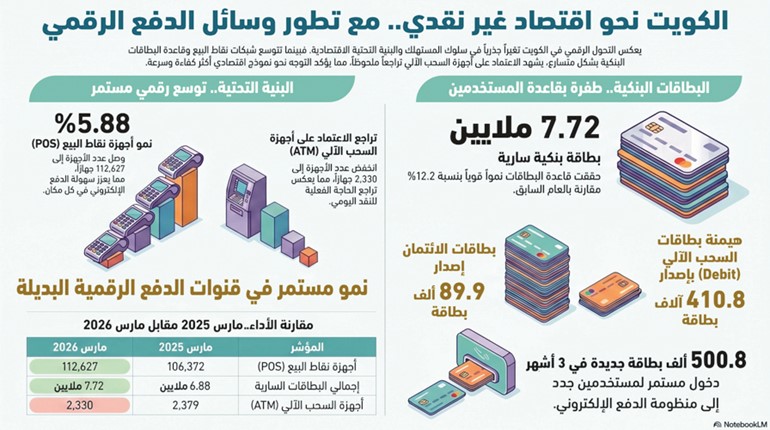

البداية من البنية التحتية، حيث تظهر الأرقام أن عدد أجهزة نقاط البيع (أجهزة السداد الآلي) بلغ 112.627 جهازا بنهاية شهر مارس 2026، مقارنة بـ 106.372 أجهزة في مارس 2025، بزيادة بلغت 6255 جهازا، ونمو نسبته 5.88%، وهذه الزيادة لا تعني فقط ارتفاع عدد الأجهزة، بل تعني أن «الدفع بالكارت البنكي» أصبح متاحا في نطاق أوسع من المحلات والمطاعم والخدمات، بما يجعل استخدام «الكاش» أقل ضرورة في تفاصيل الحياة اليومية.

وعند النظر إلى حركة الربع الأول من عام 2026 يتضح مسار التوسع بصورة أدق، إذ بلغ عدد أجهزة نقاط البيع 111.138 جهازا في يناير 2026، ثم ارتفع إلى 112.538 جهازا في فبراير، وصولا إلى 112.627 جهازا في مارس، بما يعكس توسعا تدريجيا مستمرا في شبكة المدفوعات الإلكترونية داخل السوق المحلي، حتى مع تباطؤ وتيرة النمو النسبي مقارنة ببداية العام.

في المقابل، تقدم أجهزة السحب الآلي (ATM) قراءة مختلفة، باعتبارها مؤشرا تراكميا، فقد بلغ عددها 2330 جهازا بنهاية مارس 2026، مقارنة بـ 2379 جهازا في مارس 2025، بانخفاض قدره 49 جهازا ونسبته 2.06%، وخلال الربع الأول من 2026، تراجع العدد من 2343 جهازا في يناير إلى 2336 جهازا في فبراير، ثم إلى 2330 جهازا في مارس، وهو ما يعكس إعادة توازن في هيكل الخدمات المصرفية بين النقدي والرقمي، مع تراجع الحاجة النسبية للسحب النقدي.

البطاقات المصرفية

وعند الانتقال إلى البطاقات البنكية يظهر الوجه الآخر لهذا التحول، فقد بلغ إجمالي البطاقات المصدرة خلال الربع الأول من عام 2026 نحو 500.8 ألف بطاقة، مقارنة بـ 489.3 ألف بطاقة في الربع الأول من عام 2025، بزيادة بلغت 11.5 ألف بطاقة، ونمو نسبته 2.35%، وهو نمو يعكس استمرار دخول مستخدمين جدد إلى منظومة الدفع البنكي رغم اتساع قاعدة السوق.

ويكشف التوزيع الشهري للإصدارات عن ديناميكية واضحة، إذ سجل شهر يناير 184.8 ألف بطاقة، وهو أعلى مستوى خلال الربع، ثم تراجع العدد إلى 174 ألف بطاقة في فبراير، وصولا إلى 142 ألف بطاقة في مارس، في مؤشر على نشاط قوي في بداية العام أعقبه استقرار نسبي في الطلب.

وعند تفكيك هذه الإصدارات يتضح أن بطاقات السحب المدينة (Debit Cards) تستحوذ على الحصة الأكبر، بإجمالي 410.8 آلاف بطاقة خلال الربع الأول، مقابل 89.9 ألف بطاقة ائتمان (VISA - MASTER)، ما يعكس استمرار اعتماد الأفراد على أرصدتهم المباشرة في الإنفاق اليومي مقابل استخدام محدود نسبيا للأدوات الائتمانية.

أما الصورة الأكبر فتظهر عند النظر إلى إجمالي البطاقات السارية، باعتبارها المؤشر الأوضح على حجم السوق، فقد بلغ إجمالي البطاقات السارية 7.72 ملايين بطاقة بنهاية مارس 2026، مقارنة بـ 6.88 ملايين بطاقة بنهاية مارس 2025، بزيادة بلغت 845.4 ألف بطاقة، ونمو نسبته 12.2%، وهو ما يعكس توسعا فعليا في قاعدة المستخدمين النشطين للبطاقات البنكية. وتتوزع هذه البطاقات السارية بين 5.971 ملايين بطاقة سحب مدينة (Debit Cards) و1.755 مليون بطاقة ائتمان، ما يؤكد أن العمود الفقري للمدفوعات اليومية في الكويت لايزال قائما على الحسابات البنكية المباشرة، مع بقاء بطاقات الائتمان في موقع مكمل ضمن هيكل الاستخدام المالي.

وعند قراءة هذه المؤشرات بشكل متكامل، يتضح أن التحول لا يحدث في زاوية واحدة فقط، بل عبر منظومة مترابطة، فزيادة أجهزة نقاط البيع تعني سهولة الدفع الإلكتروني في كل مكان، وتراجع أجهزة السحب يعكس انخفاض الحاجة للنقد، وارتفاع البطاقات السارية يؤكد أن المستخدم أصبح يعتمد على البطاقة بشكل مستمر، وليس كخيار بديل مؤقت. كما يرتبط هذا التحول بنمو التجارة الإلكترونية والخدمات الرقمية، حيث أصبحت البطاقة البنكية الوسيلة الأساسية للدفع عبر التطبيقات والمتاجر الإلكترونية، وهو ما يعزز من ترسيخ استخدامها كأداة مالية يومية في مختلف أنماط الاستهلاك. في المحصلة، لم يعد التحول نحو اقتصاد أقل اعتمادا على النقد مجرد توجه مستقبلي، بل أصبح واقعا مدعوما بالأرقام. ومع استمرار هذا الاتجاه، تمضي الكويت نحو نموذج اقتصادي أكثر كفاءة، قائم على السرعة والمرونة وتقليل التعاملات النقدية، مدعوما ببنية تحتية متطورة وسلوك استهلاكي يتكيف بسرعة مع أدوات الدفع الحديثة.

إقرأ المزيد